Вход на сайт

Вход на сайт Рассылка

Рассылка

Тонкость финансов: какими советами в направлении F&I делились участники клуба «Автобосс»?

Падение продаж новых автомобилей привело к снижению доходов и от реализации финансовых и страховых услуг (F&I). Исправить ситуацию помогут только эффективные решения, которые внедрены на успешных дилерских предприятиях и уже приносят плоды. Участники сентябрьского заседания клуба «Автобосс» обсудили новые методы сохранения и увеличения прибыли одного из важных направлений авторынка

Впервые в истории клуба внимание было приковано к финансовым услугам в автобизнесе. Вначале участникам предложили сравнить свои результаты продаж. Как оказалось, на одном и том же рынке дилеры работают по-разному: отличаются не только показатели проникновения по каско или доли пролонгации продуктов, но и методы контроля эффективности. Однако эксперты сходятся в одном: зарабатывать стали меньше.

Курс страхования

Директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Белов рассказал, что в 2014 году 86% от общей выручки компании по страховкам составили сборы от основных видов полисов – каско и ОСАГО. На падающем рынке такая ситуация означает потерю доходов, поэтому было принято решение о смещении курса продаж в сторону дополнительных продуктов.

Для того чтобы увеличить оборот, была модернизирована схема реализации страховок. Раньше предложение клиенту стартовало с традиционных каско и ОСАГО, и уже на этом этапе он начинал смотреть, на чем можно сэкономить. На следующей стадии переговоров, когда дилер пытался продать дополнительные услуги, от покупателя часто звучал отказ. Верным решением стало комплексное предложение. Теперь клиенту преподносят единый пакет услуг, который, помимо стандартных полисов, включает в себя дополнительные продукты. Таким образом, появилась возможность двигаться от максимального набора до уровня потребностей конкретного клиента, продавая страховки более эффективно.

Чтобы повысить доходность направления, компания договорилась с партнерами об увеличении комиссионного вознаграждения при условии повышения стоимости страховок. В результате проведенных на предприятии изменений с начала 2015 года доля дополнительных услуг в структуре выручки от продажи финансовых продуктов составила 35% (в 2014 году показатель был на уровне 14%).

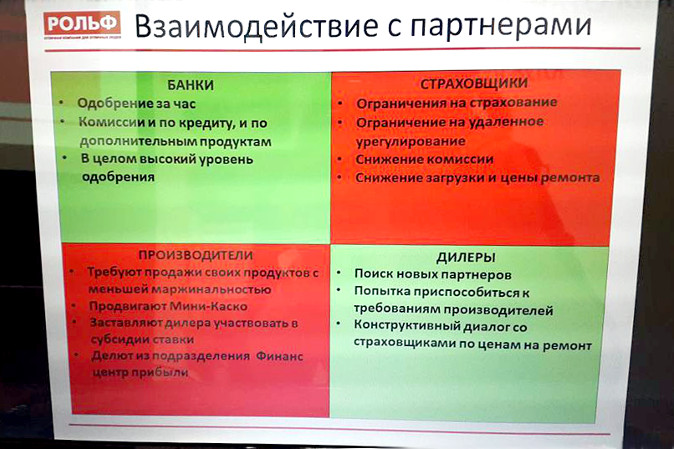

В компании «Рольф» также стали больше внимания уделять продажам дополнительных продуктов. Директор блока финансовых услуг группы Виталий Павловский уверен, что на каждый автомобиль нужно реализовывать не менее двух финансовых продуктов (не учитывая кредит и ОСАГО). Эксперт посоветовал коллегам контролировать эффективность направления F&I через долю финансовых продуктов в выручке. Целевой показатель – 3% от всей суммы сделки по реализации машины.

Финансовые услуги сами себя не продадут, поэтому персонал всегда должен быть мотивирован на те цели, которые ставит в приоритет компания. Помимо внедрения стандартного набора инструментов – плана продаж, увеличения бонусов за реализацию высокомаржинальных продуктов, контроля и обучения, многие спикеры обратили внимание участников заседания на взаимодействие смежных структур. Например, продавец новых автомобилей при отсутствии дополнительной мотивации может провести клиента мимо финансового отдела, желая как можно скорее закрыть договор. Некоторые вступают в борьбу с подразделением F&I ради реализации дополнительного оборудования.

Логичный выход из ситуации – перекрестная мотивация. «Смежные подразделения должны как минимум не мешать друг другу», – подчеркивает генеральный директор страхового брокера ГК «Терра Авто» Андрей Перелыгин. В качестве эффективного инструмента можно ввести обязательный рабочий лист сделки для продавца автомобилей, который заставит его знакомить клиента с финансовым отделом.

Как можно дольше

Увеличить доход от продажи услуг помогает пролонгация предыдущих договоров. Но с ростом стоимости продуктов становится трудно выполнить эту задачу. В компании «АвтоТракт» с января по август нынешнего года уровень пролонгации составил 46% (рост по отношению к аналогичному периоду предыдущего года на 10 процентных пунктов). Холдинг старается регулярно поддерживать отношения с клиентами и часто достигает договоренности по продлению полисов уже на стадии предварительного телефонного звонка. В направлении продаж каско дилер активно использует «урезанные» варианты продукта.

Если подразделению компании не удается получить положительное решение о пролонгации стандартной страховки, клиенту предлагают приобрести другой полис по меньшей цене со специальными условиями гарантии рисков. Например, можно купить каско в рассрочку или получить продукт с франшизой. Иной вариант – программа «50/50», согласно которой покупка полиса обходится в половину стоимости полного продукта. Если страховой случай не наступает, то вторую половину оплачивать не нужно. Однако если обстоятельства заставят обратиться за компенсацией ущерба, то покупателю придется доплатить оставшуюся часть. Руководитель отдела продаж финансовых услуг на территории ГК «АвтоТракт» Светлана Ларина отметила, что у каждого клиента есть свой уровень потребностей, поэтому можно найти подход к каждому.

Евгений Еськов,

«АвтоБизнесРевю»

0

0 16332

16332

Ближайшие события

Архив прошедших событий

-

22 июня 2026

«Авито Авто» и «Автостат» подвели итоги юбилейной премии «Автодилер года»

-

27 мая 2026

-

13 апреля 2026

Комментарии

Чтобы оставлять комментарии, необходимо авторизоваться на сайте